跑遍郑州各大片区踩盘,接触过上千组刚需、改善家庭,我发现一个扎心的共性真相:

没买房的时候,所有人目标清晰,攒首付、精打细算过日子,一心只求在郑州拥有一处落脚地;可真正手握一套90平刚需房安稳住上两三年后,绝大多数人都会冒出同一个念头:我该换一套更大更好的房子。

这就是楼市里极易被忽略的「换房鸟笼效应」,今天结合心理学原理、郑州本地无数真实换房血泪案例,站在踩盘从业者、普通购房者双重视角,把这套困住无数家庭的消费陷阱彻底拆解清楚。

从我的实地观察视角来说:

一套刚需小户型,本是普通人在郑州打拼多年换来的安稳归宿,承载一家人三餐四季的烟火气。但这套房子,会像心理学里那只空鸟笼一样,持续不断制造心理落差。刷朋友圈看见同学的大横厅洋房、参加家长会对比别家小区品质、中介销售轮番灌输“你值得更好”,短视频大数据不停推送“35岁不换大房子就是失败”,多重外界声音不断暗示你:当下的房子配不上现在的你。

站在普通买房人的视角换位思考:

我们掏空6个钱包、背负多年贷款才换来安家之所,本质需求只是安稳居住。可一旦被虚荣、攀比、房价永远上涨的旧思维裹挟,冲动置换大户型,就要承担翻倍月供、更高物业取暖成本、更远通勤距离,最后牺牲旅行、孩子教育、日常开销,一辈子被负债捆绑,完全得不偿失。

01 什么是鸟笼效应?为什么一套刚需房会催生换房执念

1907年哈佛大学心理学家詹姆斯和物理学家卡尔森留下经典心理学实验:

詹姆斯送给好友卡尔森一只精致空鸟笼,自此每一位到访客人都会疑惑询问“你的鸟去哪了”,反复解释无果后,卡尔森被迫购入一只鸟填满笼子。

核心逻辑:物品本身没有刚需,但一旦存在,就会不断暗示、逼迫人填补配套,否则内心持续焦虑失衡。

放到郑州买房这件事里,你手里90平刚需房,就是那只空鸟笼。

房子本身完全满足三口之家日常居住,但它会持续刺激你的焦虑:客厅太小、缺少独立书房、没有露台、没有地暖、二胎缺少独立卧室。

你开始主动翻阅各大楼盘,把置换大房子当成人生必经阶段,主动背上更高额房贷,只为填满这只“房产鸟笼”。

02 郑州换房3大隐形陷阱,90%改善家庭踩坑

陷阱一:身份攀比陷阱——为别人的眼光买单

人性很难接受“自身条件和居住环境不匹配”带来的心理落差,也就是身份匹配型置换。

原本90平小三房完全适配两口、三口之家,升职加薪、身边同事集体置换大户型后,攀比心态滋生。家长会、亲友聚会无形对比,中介话术持续洗脑:“以你的收入,住小户型太委屈”,短视频持续制造年龄、房产焦虑。

郑州真实案例:小刘夫妻2022年在管城南三环入手89平两居,月供4800元,生活松弛有度。居住两年手头略有积蓄,跟风置换惠济区大户型,卖掉原有房产追加25万积蓄,新增大额贷款,每月还款压力陡增,日常消费全面压缩,彻底失去生活松弛感。

更惨痛的金水业主案例:张先生2021年持有100平自住房源,生活毫无压力。受身边人鼓吹北龙湖发展、销售话术轰炸,2023年变卖自有房产、外借40万首付入手160平大平层,月供17000元,家庭月收入仅19000元。为偿还贷款周末跑网约车,夫妻常年无远行,孩子课外补习班全部取消。

他事后坦言一句忠告:不要为别人的眼光置换房产,旁人不会替你分担一分房贷。

陷阱二:商家精准收割——有房=优质贷款客户

当你拥有一套自有住房,就会成为中介、银行眼中的优质目标客户:手里有可出售资产,同时具备追加贷款的资格。

所有营销渠道都会精准制造焦虑,放大你对现有住房的不满,刻意弱化置换后的负债压力,只渲染大户型、洋房、高端社区的舒适感,闭口不提翻倍的生活成本、长期还贷枷锁。

陷阱三:房价永远上涨的过时误区

这是最隐蔽、危害最大的置换陷阱。

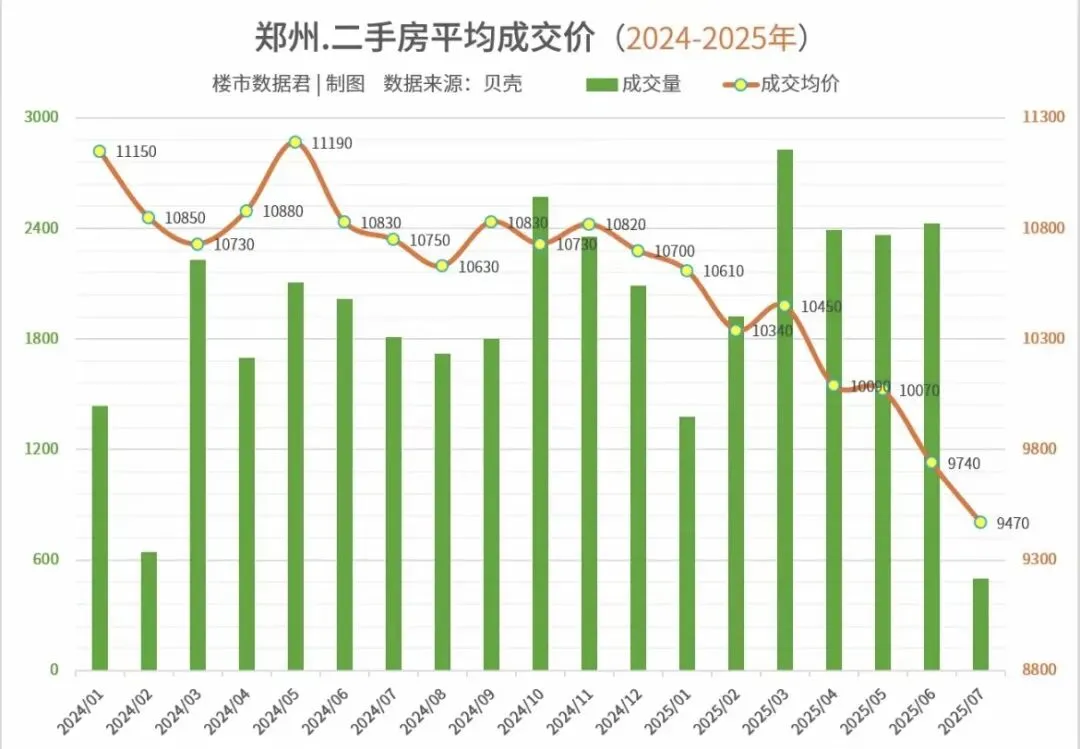

早年市场单边上涨行情里,很多人形成固有认知:早换大房子等于投资赚钱。但2021年后郑州楼市彻底转向,2022下半年起各大片区房价回落至2019年水平,高位置换等同于接盘。

网友真实经历:2023年卖掉金水老破小,追加35万积蓄入手经开区140平次新房,兼顾自住与投资预期。至2025年底,同户型成交价下跌40万,叠加两年半贷款利息,整体亏损超60万。

很多人会辩解,置换只是为了居住舒适,并非投资。但绝大多数人会在升值预期加持下,无限放大自身承受能力:原本只需要多一间书房,最终冲动入手四房洋房。人的欲望没有上限,90平盼120平,120平又向往140平,欲望会不断试探收入上限。

不主动给欲望设限,置换就会变成负债升级的起点,而非生活品质提升的里程碑。

03 守住生活底线,避开换房鸟笼效应的3个实操方法

第一,摒弃“换房是人生必选项”的固有思维

置换从来不是人生标准答案,不必跟风亲友、中介、网络舆论盲目置换。

郑州楼市公认的居住标准:90平适配三口之家刚需常态,120平属于改善,180平以上属于奢侈享受,不要把奢侈当成生活标配。

少听一句“你该换大房子”,就能少一份不必要的负债枷锁,清醒克制消费欲望,才是对家庭收入、未来生活负责。

第二,切断“有房=必须升级”的心理绑定,学会认知解耦

心理学认知解耦核心:不要把“我拥有一套刚需房”和“我必须置换更大户型”强行绑定。

每次萌生换房冲动时,反问自己关键问题:如果当下我没有这套房子,我每月愿意拿出多少钱租房?

若你的租房心理预算不超过3500元,就绝对不要背负9000元以上月供。让你心动的从来不是空间,而是“我有能力置换”的虚假优越感,情绪感受无法替你偿还几十年房贷。

第三,给改善置换设置双重硬性门槛,区分需求与欲望

严格划分两类诉求:

真实刚需(值得置换):孩子入学需要学区、老人长期同住缺少卧室、通勤距离严重影响日常作息;

单纯欲望(坚决暂缓):单纯羡慕别人的大客厅、想要观景露台、追求高端圈层面子。

给自己定下置换规则:必须同时满足至少两项硬性居住需求,才考虑置换;置换后家庭月供总额,不能超过家庭月总收入40%。

清晰区分刚需与欲望,置换冲动会大幅消退,你会客观发现:当下居住的房子,完全足够满足日常全部生活。

04 写在最后

社会学家鲍曼提出过“新穷人”概念:他们手握资产,却被无尽消费欲望捆绑,被虚荣心拖入贫困。消费主义下,绝大多数置换行为,只为维持身份认同感,而非真正满足居住需求。

在郑州持有一套90平刚需房,是扎根这座城市的里程碑,同时也是改善焦虑的开端。

中介把你视作可二次交易的客户,银行把你看作可追加贷款的潜力人群,亲友默认你还能提升居住档次,你自己也会产生“值得更好房子”的自我暗示。各方声音合力递给你一只更大的鸟笼,一旦接纳,就要耗尽半生收入填满它,丢失人生选择权与生活自由。

下次再冲动想要置换大房子,先问自己:我真正需要的是多一间卧室,还是“我换得起大房子”的优越感?

想通透这个问题,才能守住安稳生活,不被房贷绑架往后几十年。

你身边有没有冲动换房后悔的朋友?评论区聊聊真实经历。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?