郑州体制内:负债60万滚到300万,反而稳了?背后逻辑值得所有人看

- 2026-06-30 11:39:54

郑州体制内:负债60万滚到300万,反而稳了?背后逻辑值得所有人看 今天给大家聊个真实案例,郑州体制内的沈老师,31岁,本来负债60万,最后我给他办了6笔银行贷款,总共300万,年化3-3.5左右,期限3-5年,还都是先息后本。 可能有人会懵:负债越贷越多,这不是往火坑里跳吗?别急,看完整个过程,你就知道这波操作,尤其是体制内、有稳定工作但深陷负债的朋友,这个案例大概率能给你参考。 沈老师是郑州体制内黄河水利单位工作,干了6年,公积金基数15364,这个基数在郑州体制内不算低了。31岁,研究生学历,男,马上要结婚了。

他最初的负债是60万,全部都是银行贷款+网贷,月收入大概11000。我看他征信的时候,能明显看出来今年用钱特别频繁:网贷借了不少,信用卡全刷空了,还有一笔银行贷款在还。 说真的,体制内工作稳定,按理说不该把征信搞到这个地步,背后肯定有原因。 跟沈老师深聊之后才知道,他负债不是因为炒股、乱投资,也没有不良嗜好,纯粹是为了帮家里。他老家天津的,家里做海鲜养殖,主要是养虾,干这行十几年了,之前一直挺挣钱,给他在郑州买了房,家里收入也稳定。 结果去年因为天气原因,再加上行情不好,养殖的虾全赔了,家里生意直接陷入困境。眼看家里十几年的心血要黄了,沈老师作为家里的顶梁柱,只能自己出面融资成本相对低 周期长,帮家里。 更关键的是,他马上要结婚了,这事不想让女朋友知道,所有贷款都是自己签字,压力可想而知。 沈老师的需求很明确:需要300万,帮家里重新启动生意,还要扩大规模,同时把自己名下的60万负债清掉,不影响后续结婚和生活。 我们的解决思路其实很简单,核心就是“先清负债、优化征信,再批量申请低息贷款”,步骤如下: 最后操作下来也很顺利方案是: 需求300万,落地305万,3年期年化3%

可能有人不懂先息后本的好处:每月只需要还利息,不用还本金,大大减轻了每月的还款压力。这3-5年的时间,足够他家里的养殖生意重新做起来,甚至盈利翻盘了。 说白了,这300万不是让他新增负债去填坑,而是用低息、长期的资金,替换掉之前高息、短期的烂负债,同时给家里生意注入启动资金,相当于给整个家庭一个翻盘的机会,也算是他结婚前,给家里最大的支持了。 我干这行这么久,见过太多负债的人,有的越陷越深,有的成功上岸,核心差别就在于“钱花在哪”和“心态稳不稳”。 首先,钱一定要用在对的地方,能产生收益的地方——不管是帮家里救急、做正经生意,还是提升自己、解决刚需,都可以。但绝对不要去碰炒股、炒贵金属、盲目投资这些超出自己专业范围的事! 尤其是今年,股市、黄金这些行情看似好,其实坑很多。很多人本来就欠几万、几十万,不甘心现状,想赌一把翻身,结果越赌越输,负债从几十万滚到几百万,最后彻底无力回天。这种例子太多了,一定要理性,再理性! 其次,负债了别慌,别焦虑,更别想着剑走偏锋。你想想,只要你身体健康,有稳定的工作(比如体制内、国企、事业单位这种),每天踏踏实实挣钱,慢慢还,总有摆脱负债的一天。 别觉得自己很有本事,盲目去赌;也别觉得负债天塌了,自暴自弃。真正能上岸的人,都是心态稳、不慌不乱、一步一步来的人。 最后,给所有困在负债里的朋友说一句:加油!只要不放弃,只要找对方法,稳定收入+合理规划,迟早能摆脱负债,回归正常生活! 如果你也有类似的情况——工作稳定但负债缠身,不知道怎么优化负债、对接银行贷款,欢迎在评论区留言,咱们一起聊聊怎么解决!

延伸阅读 1.我是谁 我是做什么的 我能给你带来什么价值 8年银行助贷从业者自我介绍 2.个人网贷债务重组全攻略:债务重组靠谱么?全流程指南汇总!费用及重组注意事项!全网最全 3.网贷从几千滚到百万,你是如何摆脱网贷的 4.网贷结清关闭最新攻略

先说说沈老师的基本情况,很有代表性

负债不是乱花的,是为了救家里的生意

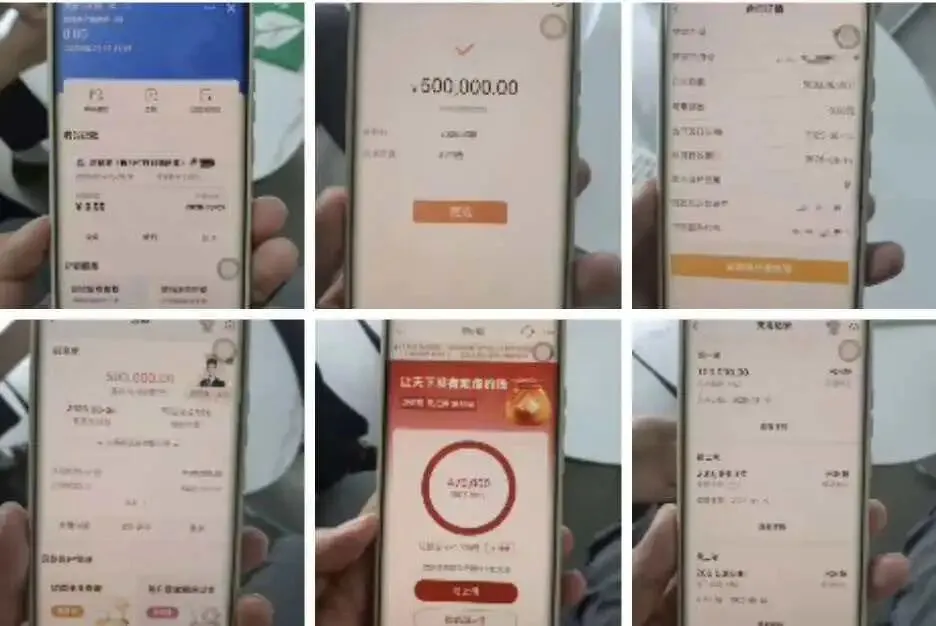

300万贷款怎么拿的?步骤很清晰,核心是“稳”

先用他整备结婚的房子做了个民间抵押(之所以走民抵,是为了不上征信,不影响后续银行贷款审批),先贷出来60万,把他名下所有的网贷、信用卡、银行贷款全还清了。 还清负债后,让他安心等了3个月,这段时间主要是让征信慢慢修复,毕竟之前网贷多、信用卡刷空,征信有点花,等3个月后征信状态就比较干净了。 征信优化好之后,就开始帮他对接银行。因为他是体制内工作,公积金基数高,征信又干净了,资质其实很好。

方案:农行50万,工行47万,郑州50万,中原50万,邮政50万,建行58万

一个客户可以安排:中农工建中原郑州邮政交通农商等,3-5年期,年化3%

1月20号左右先申请了3家银行,1月26号又申请了2家,加上之前对接的1家,总共6家银行,全部顺利通过,最终批了305万的公积金信用贷款,年化3%,期限3-5年,都是先息后本。

最后说几句掏心窝子的话,负债的朋友一定要看

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。