作为首家“A+H”股上市的城商行,郑州银行近年来曾创下一些“纪录”。

系列数据、指标“表现”

首先,在近年来上市行纷纷增加分红频次和比例之时;郑州银行在2019年度后,曾连续4年未向股东、投资者分红,业内罕见。

基础图表来源:深交所网站。

其次,据Wind数据(下同),2024年末该行贷款不良率为1.79%、今年3季报则为1.76%,在42家A股上市行中均倒数第2位。

第三,郑州银行的经营效能也相对偏低,3季度末营收利润率仅为24.26%,在17家A股上市城商行中暂时垫底。

单位:亿元。

这些,都使该行的股价走势迥异于板块。

众所周知,近年来银行股是相对强势的。

2024年度,银行板块(880471)股价前复权涨幅为46.64%,郑州银行仅为4.52%;2025年截至12月17日,板块涨幅为17.17%,而郑州银行为-7.21 %。自2018年9月登录深交所以来,该行的股价月线图、尚未出现明显转好的趋势。

注:郑州银行A股股价月线图一览;

基础图表来源:鑫网通达信。

事实上,一些表面的数据、或尚未暴露该行的全部。如该行的不良贷款率暂居A股上市行倒数第2位,但细究来看、潜在风险或仍未充分暴露。

披露风险数据或存“bug”

作为一家正式成立于1996年11月、主营区域位处中原的城商行,据Wind数据(下同),3季度末郑州银行的总资产为7435.52亿元、同比增速11.54%,实现当期营业收入93.95亿元、同比增速3.91%,归母净利润22.79亿元、同比微增1.56%。

除期末不良率为1.76%、暂列A股上市行倒数第2位,体现风险抵御能力的拨备覆盖率也仅为186.17%、上市城商行中暂时垫底(最高的杭州银行为513.64%)。

仅从上述表面数据,郑州银行的资产风险已高于同业。而深究之下,问题更为明显。

实际上,贷款产生风险、未必会逾期,但逾期就已是风险的暴露。理论上,贷款逾期90天及以上,银行就会将其纳入不良贷款。

如果90天及以上的逾期贷款、规模超出不良贷款,那就意味着部分逾期90天及以上的贷款尚未纳入不良。

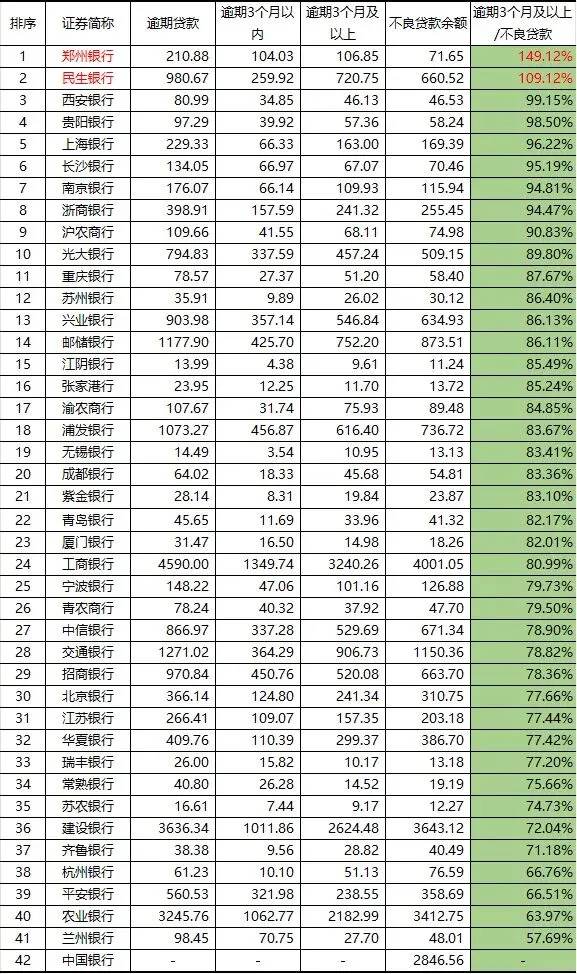

郑州银行2025半年度末,逾期3个月及以上贷款为106.85亿元,而不良贷款仅为71.65亿元。

这意味着,该行逾期3个月以上、理论已是不良的贷款,超出已披露的不良规模35.20亿元。

理论上,前者与后者比值应该小于100%,而郑州银行比值达到149.12%,高居42家A股上市行第1位。

注:2025半年报各上市行风险贷款情况一览;单位:亿元。

对于郑州银行当前的处境,我们深表理解。

但数据是客观的,坦然面对这一实情,或许更有利于凝聚共识、着力解决问题;同时,作为一家上市银行,对于风险更充分、直接的披露,也有利于保障投资者的知情权。

“新官上任”能否取得成效

就在本月,郑州银行也公告了新任的首席风险官已获监管部门批准。

出生于1971年、早在1993年7月就入职的潘峰,挑起了这份并不轻松的担子,也给了市场一丝期许。

注:郑州银行历年逾期3个月及以上贷款规模一览;单位:亿元。

在30多年的岁月里,潘峰先后历任该行总行的办公室职员、办公室副主任(主持工作)、办公室主任、董事会办公室办公室秘书、董事会办公室主任、董事会风险管理办公室主任,后又担任总行董事会战略发展部总经理、董事会风险管理办公室主任兼新密郑银村镇银行股份有限公司董事长等职务。

作为以行政条线为主的“老兵”,潘峰对于该行的整体情况无疑是有深刻了解的,协调管控能力相信也较为突出;但风险工作的履历相对较少。但其走马上任后,也可能从更高的层面、从整体机制的角度,优化提升该行的风险管控能力、存量不良的处置能力。

毕竟,任何一家银行如有规模过高的不良资产,往往并非单纯的业务层面问题,而是整体治理水平的一种体现。

如郑州银行涉及的房地产贷款,2025半年度末该行业不良余额20.58亿元、单一行业占到披露不良贷款总额的近3成,行业不良率达到了9.75%。这与是否踏准了行业周期节奏,是否严格了准入关口,均有重要关联。

经营向好是否可期

此前郑州银行从连续4年未曾分红,到不良资产问题或未充分披露;客观上,前者似乎未充分顾及“影响”、使得该行会否随之退市的猜测曾议论一时,而后者似乎又过于顾及“影响。”

事实上,从2020年开始连续4年,郑州银行归母净利润分别为31.68亿元、32.26亿元、24.22亿元和18.50亿元。虽然“不多”,但仍然是盈利的;多少拿出部分利润分红,展现的是自身作为一家上市行的责任和态度。

同理,对于真实贷款风险水平的披露,尽管在短时间内或许会有舆论更多的关注,但坦然面对这一实情,或许更有利于凝聚共识、着力解决问题;同时,作为一家上市银行,对于风险更充分、直接的披露,也有利于保障投资者的知情权。

所谓“知微见著”,很多东南沿海的优秀城商行,其卓越的经营治理、其实就暗含在这些日常的“动作”之中。

这些,都是郑州银行在后续的治理之中值得注意的。特别是如何由上而下,通过强化顶层治理、而带动全行经营的优化,或是重点之一。

就在今年1月,出身于邮储银行的李红出任郑州银行的新一任行长,本月潘峰又履新了首席风险官一职。

对此,我们也报以期许,静待一段时间之后、传来郑州银行治理向好的消息。